P2P(Peer-to-Peer)信貸,即個人對個人的網絡借貸,自引入中國以來,經歷了從野蠻生長到規范發展的曲折歷程。本報告旨在分析2017年至2022年間,中國P2P信貸市場的供需格局演變,并對其投資前景進行前瞻性預測,為相關投資者、從業者及政策制定者提供參考。

一、市場發展背景與階段回顧

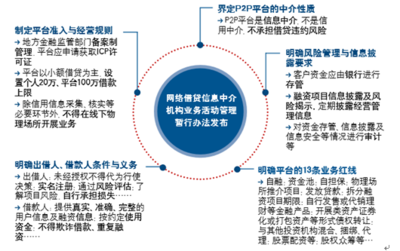

2017年是中國P2P信貸行業監管深化、市場出清的關鍵年份。隨著《網絡借貸信息中介機構業務活動管理暫行辦法》等系列法規的落地,行業告別無序擴張,進入以合規為導向的調整期。大量不合規平臺退出市場,行業集中度開始提升。此階段,市場供給(平臺及產品)從數量擴張轉向質量提升,而需求(借款人及出借人)則更加理性,對平臺安全性、透明度的要求顯著提高。

二、2017-2022年市場供需預測分析

- 供給端預測:預計未來幾年,市場供給將呈現“總量收縮、結構優化”的特征。存活下來的平臺將主要集中在資本實力雄厚、風控技術先進、合規程度高的頭部機構。產品供給將更加多元化、標準化,從早期的簡單信貸匹配,向結合消費場景、供應鏈金融、小微企業經營貸等細分領域深化。技術創新,特別是大數據、人工智能在風控和資產匹配中的應用,將成為提升供給效率的核心驅動力。

- 需求端預測:借款需求將持續存在并穩步增長,動力主要來自傳統金融服務未能充分覆蓋的中小微企業和個人消費信貸領域。需求結構將發生變化:企業端融資需求將更加規范;個人端則從單純的生活周轉,向教育、醫療、消費升級等特定場景滲透。出借人(投資者)方面,經歷市場教育后,其風險意識普遍增強,投資行為將從追求高收益轉向追求風險調整后的合理回報,對平臺的信披質量、資產質量和保障機制更為關注。

三、投資前景與風險提示

- 投資前景:長遠來看,合規化、科技化、生態化是行業發展的必然趨勢。對于投資者而言,機遇存在于以下幾個方面:一是投資于完成合規整改、擁有穩定資產端和先進風控體系的頭部平臺;二是關注P2P信貸與保險、信托等傳統金融結合的創新模式;三是留意行業技術解決方案提供商(如金融科技服務商)的投資價值。行業整合完成后,市場將進入一個更為健康、可持續的發展階段。

- 主要風險:投資P2P信貸領域仍需警惕多重風險。政策風險首當其沖,監管政策的持續收緊和細化可能帶來新的合規成本與業務調整壓力。信用風險依然是核心,經濟周期波動可能影響借款人的整體還款能力。操作風險(如內部管理漏洞)、技術風險(如網絡安全)以及流動性風險也需高度關注。投資者需進行充分的盡職調查,避免追逐高息陷阱,合理分散投資。

四、結論與建議

2017-2022年是中國P2P信貸市場從亂到治、從量到質轉型的關鍵時期。市場供需在監管引導下正走向新的平衡。對于投資者而言,這既意味著過去“普惠”紅利的消退,也預示著在規范框架下,與實體經濟結合更緊密的理性投資機會的出現。建議投資者緊密跟蹤監管動態,深入分析平臺基本面,優先選擇透明度高、資產真實、風控嚴謹的機構,并將P2P信貸作為多元化資產配置中的一部分進行謹慎配置。行業參與者應積極擁抱監管,夯實科技能力,在服務實體經濟中尋找長期價值。

(報告來源參考:中國產業信息網及網絡投資管理咨詢機構分析)